(来源:宏观与商品)

配资网站1、大势研判:

美国总统特朗普6月11日在社交媒体发文称,鉴于与伊朗磋商结果已提交至伊朗最高领导层并获得批准,他已取消原定于当晚针对伊朗实施的打击与轰炸行动。世界银行发布最新一期《全球经济展望》报告称,受伊朗战争冲击影响,预计2026年全球经济增长率将从去年的2.9%放缓至2.5%。如果能源供应中断更加严重并伴随显著金融压力,2026年全球经济增速可能放缓至1.3%。

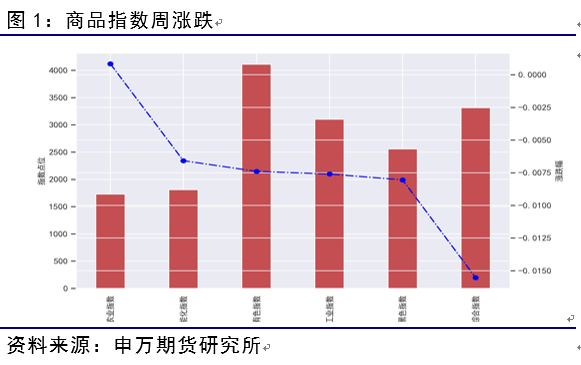

本周能化品种下跌。综合指数点位为3313.97,周涨跌幅为-1.55%。分类指数方面,工业指数点位为3099.96,周涨跌幅为-0.76%;农业指数点位为1726.70,周涨跌幅为0.08%;有色指数点位为4109.67,周涨跌幅为-0.74%;能化指数点位为1809.09,周涨跌幅为-0.66%;黑色指数点位为2556.40,周涨跌幅为-0.80%。

2、重点策略:

纯碱

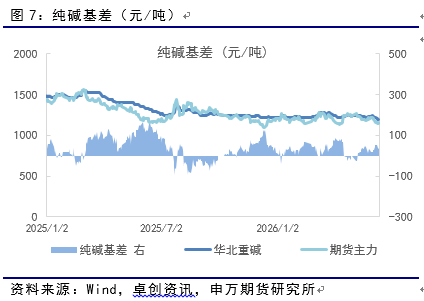

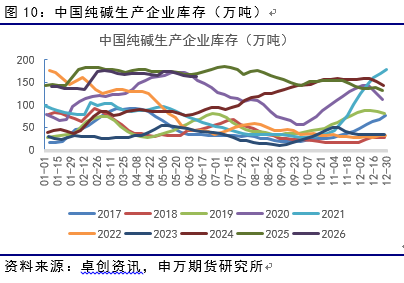

5-6月国内纯碱期货价格重心总体震荡下移。基本面角度,5月下旬以来纯碱供需总体处于弱势格局。弱势的行情背后反映出一些供给端的问题一直存在且化解速度缓慢。最新全国库存为163.7万吨,环比增加0.56万吨。分地区数据来看,西北地区纯碱库存61.5万吨(环比下降1.2万吨)。华北地区纯碱库存25.5万吨(环比增加3.2万吨),华东库存10.1万吨(环比下降1.7万吨),华中库存12.8万吨(环比增加0.2万吨)。需求端,目前玻璃库存小幅回升,供需消化需求依然存在。短期日熔量有所下降,逐步进入下游淡季,上游玻璃供给的调节再度打开。关注供给收缩的程度,以及供需消化的进展,尤其是低利润状态下,市场消化会反复且缓慢。

展望后市纯碱行业开工率本周反弹,供需偏弱的长周期环境下叠加短周期的低利润状态,注定了纯碱的行业供给调结构过程为较为纠结,也需要时间。短期偏空的态势或延续。

风险提示:

各品种产业链供求变化不及预期。

+

报告正文

一、市场综述

美国总统特朗普6月11日在社交媒体发文称,鉴于与伊朗磋商结果已提交至伊朗最高领导层并获得批准,他已取消原定于当晚针对伊朗实施的打击与轰炸行动。世界银行发布最新一期《全球经济展望》报告称,受伊朗战争冲击影响,预计2026年全球经济增长率将从去年的2.9%放缓至2.5%。如果能源供应中断更加严重并伴随显著金融压力,2026年全球经济增速可能放缓至1.3%。

本周能化品种下跌。综合指数点位为3313.97,周涨跌幅为-1.55%。分类指数方面,工业指数点位为3099.96,周涨跌幅为-0.76%;农业指数点位为1726.70,周涨跌幅为0.08%;有色指数点位为4109.67,周涨跌幅为-0.74%;能化指数点位为1809.09,周涨跌幅为-0.66%;黑色指数点位为2556.40,周涨跌幅为-0.80%。

二、热点品种

(一)聚烯烃

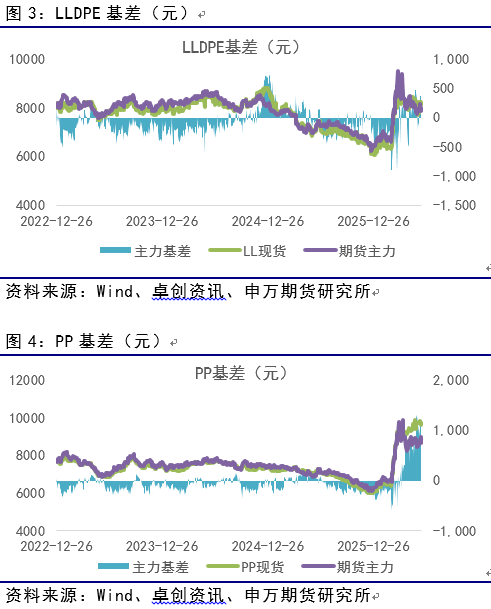

1、本周现货方面,线性主流价格8100-9050。拉丝主流成交价9650-10050。本周聚烯烃标品(LL、PP)生产比例,线性聚乙烯32.06%(前值本32.72%),拉丝聚丙烯生产比例18.27%(前值21.07%)。

2、本周PE美金市场,线性美金价1000-1100美元/吨。PP美金市场价格,保税区拉丝美金主流报盘在1140-1200美元/吨。

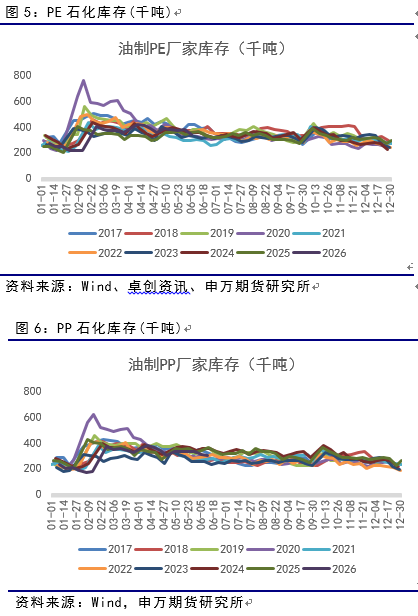

3、上周PE检修损13.47万吨,环比增加1.09万吨。上周PP检修损失30.16万吨,环比增加2.8万吨。本周石化库存72万吨。

元股证券:ygzq.hk

4、本周聚烯烃震荡回落。供给端,线性排产环比增加下降0.66%,拉丝PP排产环比下降2.8%。需求端,塑编开机率39%,环比持平。农膜开机率12.5%,环比增加0.8%。基本面角度,本周聚烯烃标品排产小幅下降,石化库存有所消化。下游需求端进入淡季。本周聚烯烃的波动更多来源于美伊谈判的反复带来的国际油价的波动。不过,从目前美伊之间谈判消息的趋势来看,总体趋向于谈判向好,因此,油价震荡回落。展望下周,预计聚烯烃户或延续震荡消化的过程。

(二)纯碱

5-6月国内纯碱期货价格重心总体震荡下移。基本面角度,5月下旬以来纯碱供需总体处于弱势格局。弱势的行情背后反映出一些供给端的问题一直存在且化解速度缓慢。长周期角度,纯碱行业由于产能增加,虽然开工率年度而言有所下降,但是总体产量居于行业高位。供给侧的调节虽然已经展开,但是市场总体处于供给充裕的大周期当中。中端周期层面,纯碱的供需平衡更加依赖供给端的调节来实现。实际上,行业开工率从5月中旬的80%逐步下降到75%,行业总体以供给收缩的方式来应对弱势格局。不过,在供给收缩的过程中,实际起到的平衡供需的效果较为有限。其中,供需角度而言,5月下旬实际是下游浮法玻璃需求旺季的尾端,玻璃日融量处于环比小幅增加,上游纯碱行业由于备货需求的存在供给收缩的难度增加。同时,利润结构而言,目前联建法装置的利润尚有余量。因此行业角度,天然碱和联碱工艺仍具备一定的竞争力。因此,纯碱端的上游开工率收缩留有一定的余地。这样的直接结果就是5月中旬以来,纯碱行业的整体库存水平仍然处于相对的高位。季节性角度,以往5至6月是纯碱产业总体是处于库存消化期,今年的情况而言,库存有待进一步消化。短期角度而言,一些前期检修的装置,短期也会回归。供需偏弱的格局在多个时间维度来看,难以快速改善。因此,从现货角度来看,让价销货就成为了产业自救的选择。相应地在纯碱期货也成为弱势的格局。

最新全国库存为163.7万吨,环比增加0.56万吨。分地区数据来看,西北地区纯碱库存61.5万吨(环比下降1.2万吨)。华北地区纯碱库存25.5万吨(环比增加3.2万吨),华东库存10.1万吨(环比下降1.7万吨),华中库存12.8万吨(环比增加0.2万吨)。

需求端,目前玻璃库存小幅回升,供需消化需求依然存在。短期日熔量有所下降,逐步进入下游淡季,上游玻璃供给的调节再度打开。关注供给收缩的程度,以及供需消化的进展,尤其是低利润状态下,市场消化会反复且缓慢。库存方面,全国整体库存7000万重箱,较上周累库74万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存630(-60)万重箱,其他地区主要玻璃生产地区的库存为山东736(+61)、广东1162(-10)、湖北754(+13)、江苏390(-8)(单位:万重箱)。

展望后市纯碱行业开工率本周反弹,供需偏弱的长周期环境下叠加短周期的低利润状态,注定了纯碱的行业供给调结构过程为较为纠结,也需要时间。短期偏空的态势或延续。

四、风险提示

各品种产业链供求变化不及预期。

申银万国期货有限公司

陆甲明

从业资格号:F3079531

交易咨询号:Z0015919

邮箱:lujm@sywgqh.com.cn

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

邮箱:xuehx@sywgqh.com.cn

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

海量资讯、精准解读,尽在新浪财经APP

元股证券金融官网提示:本文来自互联网,不代表本网站观点。