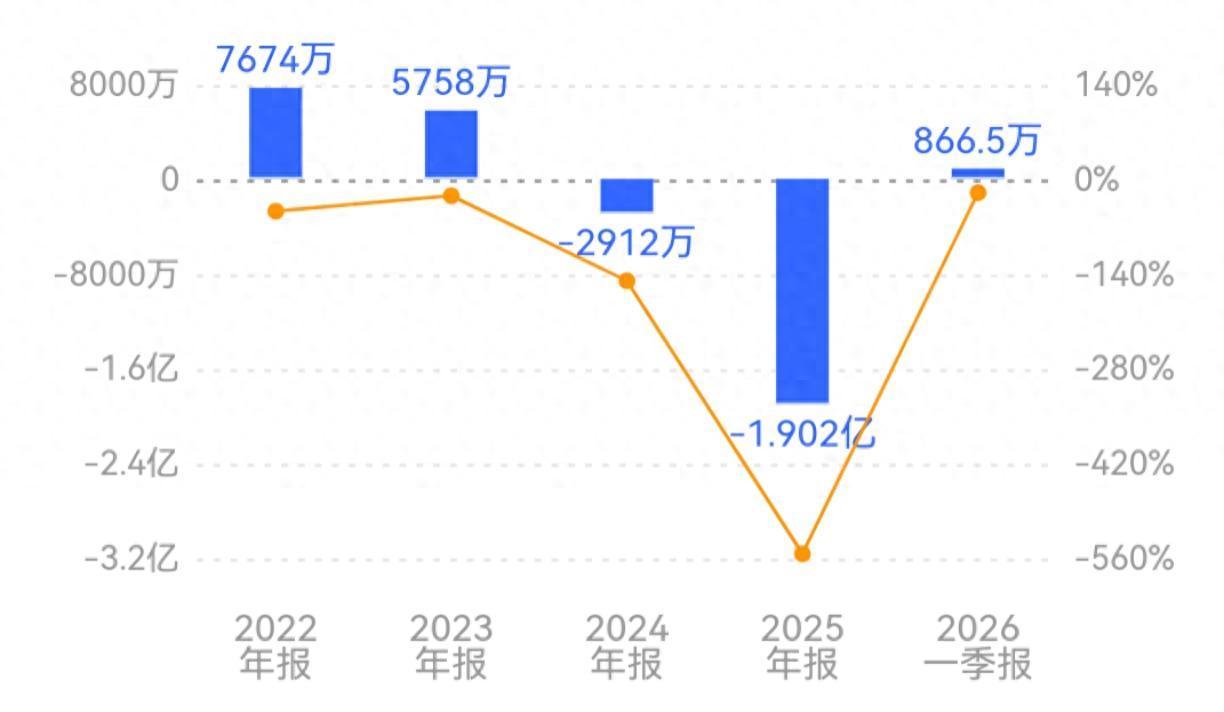

6月5日,均瑶健康(605388)在网上召开业绩说明会。2025年,公司营收为13.32亿元,同比下降8.67%;归母净利润为-1.90亿元,已连亏两年且亏损同比扩大553.26%;2026年一季度炒股交易APP,公司营收为4.31亿元,同比增长7.32%;归母净利润为866.49万元,同比下降20.56%。

资料显示,湖北均瑶大健康饮品股份有限公司的主营业务是益生菌健康食品及常温乳酸菌系列饮品的研发、生产和销售。

2025年,受消费环境持续承压影响,含乳饮料市场份额有所缩减,下游客户需求不振,公司传统常温乳酸菌业务收入水平较上年同期减少,导致利润同比有所下降。此外,公司对存在风险的存货和应收款项计提减值准备。

2026年一季报披露,公司营收增长主要得益于其他饮品和食品业务同比298.14%的爆发式增长,以及线上业务197.07%的高速拉动。本期非经常性损益合计110.85万元,较上年同期的387.74万元大幅缩水,其中上年同期有437.48万元投资收益,本期无此项收益,成为净利润下滑的核心因素。

业绩说明会上,有投资者开门见山地提问,根据一季度经营数据,是否可以判断均瑶健康已经出现业绩拐点?公司回应称,整体经营基本面稳健向好,盈利结构持续优化,主营业务展现良好内生增长动力,扣非净利润同比增长7.49%。

一季度业务核心亮点引发投资者关注。公司介绍,其他饮品和食品板块营业收入同比增长298.14%。高增长由三大核心业务共同驱动:其一,益生菌类健康食品逐步完成市场导入并持续起量,打开全新增长空间。

配资炒股其二,ODM代工业务持续放量,依托公司成熟的全产业链研发能力与柔性生产体系,持续服务头部品牌及大型零售客户,订单规模稳步扩张。其三,特色益生菌功能饮品、发酵植物饮等新品市场接受度持续提升,终端动销表现亮眼,成为即时增量。

投资者追问,该板块大幅增长核心来源是什么,后续能否持续?公司回应称,现阶段在手订单储备充足,渠道合作体系持续完善,叠加新品迭代提速、客户结构持续优化,该板块高增长具备坚实基础与可持续性,将持续作为核心增量板块。

渠道布局方面,投资者关切目前成果与2026年发展思路。公司表示,一季度持续推进全渠道结构优化,线上、线下优质新渠道增长势能持续释放。线上已形成天猫、京东、抖音、快手多平台协同布局,一季度电商营业收入同比增长197.07%,线上占比稳步提升,是重点攻坚的战略渠道。

线下渠道聚焦高毛利优质场景,重点攻坚头部连锁便利店系统,一季度已顺利入驻51家头部系统,产品上架上海奥乐齐、上海联华、可好、美宜佳、711、罗森等,终端点位快速扩容。便利店渠道具备周转效率高、消费场景精准、综合毛利优异的特点,有效优化传统渠道结构。

元股证券:ygzq.hk

盈利前景方面,投资者直接发问:公司今年能否盈利?公司回应称,一季度整体营业收入稳步增长,呈现主业稳健夯实、多业务板块协同发力的良好格局。益生菌业务同步放量,叠加饮品食品板块高速增长,多赛道增量叠加,将力求有效驱动营收稳步增长。

二级市场上,均瑶健康上市即巅峰,股价短期创22.43元的高点后即节节下挫,一度跌至4元附近。截至6月8日午间收盘,公司股价下跌2.99%报5.51元/股,上市以来累计下跌约四成。

来源:读创财经炒股交易APP

元股证券金融官网提示:本文来自互联网,不代表本网站观点。